Der kritische Punkt des Stromnetzes:

Ein analytischer Bericht über den architektonischen Wandel der globalen Energie

Direkte Antwort: Das globale Stromnetz „bricht“ nicht im wörtlichen Sinne zusammen. Es erreicht architektonische Grenzen: langsamer Ausbau der Übertragung, Engpässe bei der Netzanbindung, steigende Engpasskosten, zunehmende Anfälligkeit für cyber- und physische Störungen sowie eine wachsende Schwierigkeit, KI-bedingte Last, dezentrale Erzeugung, das Laden von Elektrofahrzeugen und den Bedarf an Langzeit-Resilienz in ein System zu integrieren, das ursprünglich für unidirektionale Energieflüsse ausgelegt war.

Definition: In diesem Bericht bezeichnet eine zweite Schicht der Energieinfrastruktur eine verteilte Resilienzschicht, die um lokale Energieknoten, virtuelle Kraftwerke, Langzeitspeicher und autonome Resilienzarchitekturen herum aufgebaut ist und parallel zum zentralen Netz arbeitet. Diese Schicht ersetzt das Netz nicht vollständig; sie verringert die Abhängigkeit von einem einzigen, übertragungszentrierten Modell, indem sie dort lokale Kontinuität, Flexibilität und strukturelle Resilienz hinzufügt, wo die Altarchitektur an ihre Grenzen stößt.

Aktualisierung (April 2026): Seit der Erstveröffentlichung dieses Berichts haben weitere regulatorische und marktbezogene Signale dieselbe Schlussfolgerung bestätigt: Die Zeitpläne für den Netzausbau hinken der KI-getriebenen Stromnachfrage weiterhin hinterher, während Engpässe bei der Netzanbindung und Infrastrukturbeschränkungen in Schlüsselregionen immer ausgeprägter werden.

Das Stromnetz als Frage der nationalen Sicherheit

Im April 2025 erließen die Vereinigten Staaten eine Executive Order mit dem Titel „Strengthening the Reliability and Security of the United States Electric Grid“, die ausdrücklich feststellt, dass die steigende Nachfrage — durch KI-Rechenzentren und Reindustrialisierung — in Verbindung mit der begrenzten Netzkapazität eine Bedrohung für die nationale und wirtschaftliche Sicherheit darstellt. Das politische Ziel: Zuverlässigkeit, Resilienz und Sicherheit des Stromsystems als Voraussetzung für die technologische Führung zu gewährleisten.[1][3][9][10]

Der DOE-Bericht vom Juli 2025 warnte, dass bei Szenarien mit großflächigen Kraftwerksstilllegungen und unzureichender gesicherter Ersatzkapazität das Ausfallrisiko bis 2030 stark steigen könnte, wobei mehrere Regionen einer deutlich höheren Belastung der Zuverlässigkeit ausgesetzt wären. Rund 104 GW stillgelegter gesicherter Kapazität werden überwiegend durch Quellen mit variabler Leistung ersetzt, während nur etwa 22 GW aus neuer gesicherter Grundlasterzeugung stammen. Verteidigungsnahe Denkfabriken gingen weiter und bezeichneten die Übertragungsinfrastruktur als „Eckpfeiler der nationalen Verteidigung“.[9][10][11]

In Europa verknüpft das Europäische Netzpaket (Dezember 2025) den Zustand der Netze direkt mit Wettbewerbsfähigkeit, Dekarbonisierung und Sicherheit und benennt Engpässe, langsame Genehmigungsverfahren und die Abhängigkeit von ausländischen Ausrüstungslieferanten als strukturelle Probleme. Das Paket integriert die Resilienz gegenüber physischen und Cyberrisiken in die Netzplanung und -überwachung.[2][12]

Im März 2026 argumentierte eine über Politico Studio veröffentlichte Analyse von Hitachi Energy, dass Angriffe auf die Energieinfrastruktur drastisch zugenommen haben und dass das Stromsystem inzwischen „mehr als 40% der globalen Wirtschaft“ trägt — was es besonders verwundbar macht.[13]

Das explosive Wachstum der Nachfrage durch KI und Rechenzentren

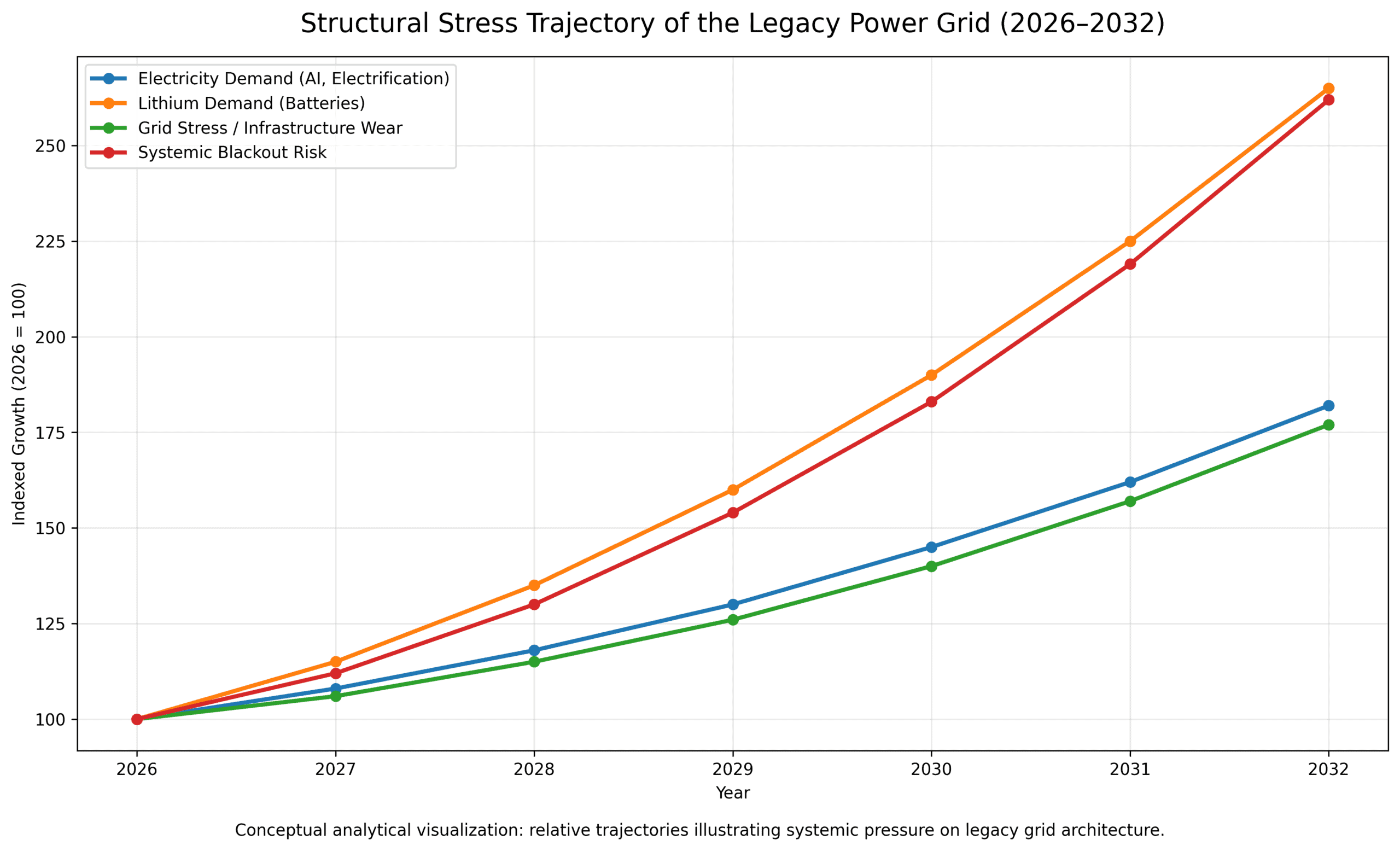

Laut IEA erreichte der globale Stromverbrauch von Rechenzentren 2024 rund 415 TWh — etwa 1,5% der gesamten weltweiten Erzeugung — und wird sich voraussichtlich mehr als verdoppeln und bis 2030 ~945 TWh erreichen, mit KI als wichtigstem Treiber. Eine separate IEA-Analyse zeigt, dass der Verbrauch im Basisszenario bis 2035 ~1.200 TWh erreichen könnte. In mehreren Märkten machen einzelne Rechenzentrumscluster bereits 20–25% der lokalen Stromnachfrage aus.[47][16]

Moderne KI-Campusse werden für Lasten von 100 MW und mehr ausgelegt, einige nähern sich dem Gigawatt-Maßstab. Eine von Latitude Media zitierte Branchenanalyse legt nahe, dass weltweit rund 20% der geplanten Rechenzentrumsprojekte ernsthaften netzbedingten Verzögerungen ausgesetzt sind, wobei sich die Anschlusswarteschlangen in einigen Schlüsselmärkten über Jahre erstrecken.[4]

Die IEA und andere Prognostiker erwarten, dass die gesamte Stromnachfrage bis 2030 mindestens 2,5-mal schneller wächst als die gesamte Energienachfrage. Das DOE legte eine mittlere Annahme von rund 50 GW zusätzlicher Stromnachfrage von Rechenzentren bis 2030 zugrunde — in einer Spanne von 35 bis 108 GW je nach Szenario.[10][16][17][9]

Warnsignale eines Netzes an seinen Grenzen

Die IEA berichtet, dass der Bau neuer Übertragungsleitungen in entwickelten Volkswirtschaften inzwischen bis zu acht Jahre dauert, während sich die Lieferzeiten für Transformatoren und Kabel in den letzten drei Jahren nahezu verdoppelt haben. Die Kosten des Engpassmanagements verdreifachten sich zwischen 2019 und 2022 in den Vereinigten Staaten und in Deutschland und stiegen in den Niederlanden um das Sechsfache, bevor sie mit sinkenden Gaspreisen wieder etwas zurückgingen.[4]

Das Europäische Netzpaket identifiziert vier strukturelle Probleme: überlastete Netze, fragmentierte Planung, langsame Genehmigungsverfahren und Schwachstellen in der Lieferkette für Geräte. Als Reaktion darauf verstärkt die EU die zentrale Szenarienplanung und wechselt von „first come, first served“ zu „first ready, first served“ bei der Netzanbindung — wodurch der Netzzugang faktisch nach Projektreife rationiert wird.[18][2]

Auf der technischen Seite stößt der massenhafte Ausbau dezentraler Erzeugung und des Ladens von Elektrofahrzeugen auf harte Grenzen der „Aufnahmekapazität“: Spannungsverletzungen, Überlastungen von Leitungen und Transformatoren sowie Oberschwingungsverzerrungen. Berichte australischer und europäischer Netzbetreiber stellen fest, dass Rückspeiseflüsse zu einer Hauptursache lokaler Ausfälle und der erzwungenen Abregelung von Solareinspeisung geworden sind.[19][20][21][22]

Der Fall California NEM 3.0: Anerkennung des architektonischen Konflikts

Das Net-Energy-Metering-3.0-Programm in Kalifornien senkte die Vergütungssätze für die Einspeisung von Aufdach-Solaranlagen um rund 70–80% gegenüber dem vorherigen Regime. Nach dem Inkrafttreten der Regeln im Jahr 2023 gingen die Neuinstallationen auf Dächern um etwa 80% zurück; die Branche verlor Zehntausende Arbeitsplätze, und mehrere Unternehmen gingen unter.[23][24][25][26][27]

Im März 2026 bestätigte das kalifornische Berufungsgericht die Zuständigkeit der CPUC für den überarbeiteten NEM-Tarif — eine Entscheidung, die Branchenbeobachter als „schweren Schlag für die Aufdach-Solarbranche“ bezeichneten.[24][25][26][27]

Die Regulierungsbehörden waren in ihrer Begründung deutlich: Wenn Millionen Haushalte das Netz als kostenlose „Batterie“ nutzen, ohne etwas zu den Fixkosten dieser Infrastruktur beizutragen, funktioniert das wirtschaftliche Modell nicht mehr. Die Marktlogik verschiebt sich hin zu Solar plus Speicher plus Eigenverbrauch und weg vom Modell des Einspeisens und Verkaufens. Das Netz wird zunehmend als kostenpflichtiger Dienst für Backup und Ausgleich behandelt — nicht als kostenloser Abnehmer von Überschusserzeugung.[27][28]

Die neue Welle der Netzgebühren: Zugang als kostenpflichtiger Dienst

In Arizona genehmigten die Regulierungsbehörden 2024–2025 eine Netzzugangsgebühr für Besitzer von Aufdach-Solaranlagen — eine feste monatliche Gebühr, deren erklärte Begründung lautete, dass Solarkunden das Netz weiterhin als Backup und „Batterie“ nutzen und ohne eine gesonderte Gebühr die Kosten faktisch auf Kunden ohne Solaranlage abgewälzt würden.[29][30][31][32]

In Illinois wurden ab 2025 die Vergütungssätze für die Einspeisung neuer Solarbesitzer gesenkt: Statt des vollen Endkundentarifs erhalten Kunden nun einen niedrigeren Satz, der die Komponenten für Netznutzung und Steuern ausschließt. In Kalifornien und anderen Bundesstaaten sind feste monatliche Netzgebühren für Solarkunden zum Standard geworden — unabhängig davon, wie viel Strom der Kunde erzeugt.[28][33]

Alle diese Fälle erkennen im Kern dasselbe an: Das Netz wurde für einen unidirektionalen Fluss vom Kraftwerk über das Umspannwerk zum Kunden ausgelegt und kann nicht kostenlos als verteilte, bidirektionale Ausgleichsplattform dienen. Der Versuch, Millionen verteilter Erzeuger in diese Altarchitektur zu integrieren, erzeugt eine Kaskade aus Tarifkomplexität, zusätzlichen Gebühren, technischen Einspeisebeschränkungen und gesellschaftlichen Konflikten über die Kostenverteilung.[20][22][32][27][28]

Materielle Grenzen: Lithium und kritische Rohstoffe

Der Global Critical Minerals Outlook 2024 der IEA zeigt, dass die Lithiumnachfrage für saubere Technologien schneller wächst als die jedes anderen Rohstoffs und sich bis 2040 um ein Mehrfaches erhöhen dürfte. Schätzungen der Europäischen Kommission (RMIS) zufolge könnte die globale Lithiumnachfrage bis 2040 um nahezu das Neunfache steigen; die Kupfernachfrage wird sich nahezu verdoppeln, die Graphitnachfrage nahezu vervierfachen.[34][35]

Allein zwischen 2024 und 2030 wird die globale Lithiumnachfrage um rund 146% wachsen, während die Nachfrage nach Graphit und Kobalt um 50–75% steigt. Batterien machen bereits rund 90% der Lithiumnachfrage aus und könnten bis 2030 94% erreichen, wobei sich stationäre Speicher zum zweitgrößten Wachstumstreiber entwickeln.[36][37]

Die IEA weist auf ein entstehendes Ungleichgewicht hin: Der Rückgang der Preise für kritische Rohstoffe im Jahr 2023 löste einen Rückzug der Investitionen im vorgelagerten Bereich aus und erhöht das Risiko von Versorgungsengpässen, falls sich die Energiewende beschleunigt. Ein Paradigma, in dem jede neue Solaranlage ihre eigene große Lithiumbatterie benötigt, treibt das Modell „alles mit Batterien lösen“ an seine materiellen Grenzen.[35][38][34]

Die sichtbaren Trends des architektonischen Wandels

Das DOE hat erklärt, dass das Land ohne einen beschleunigten Ausbau gesicherter Kapazität und eine Netzmodernisierung „inakzeptable Ausfallniveaus“ riskiert. Das Europäische Netzpaket rückt die Netzinfrastruktur in den Mittelpunkt der Agenda für Wettbewerbsfähigkeit und Sicherheit.[3][9][10][12][39][2]

Die Verbreitung dezentraler Erzeugung und des Ladens von Elektrofahrzeugen zwingt die Netzbetreiber, Rückspeiseflüsse, Oberschwingungsverzerrungen, lokale Engpässe und dynamische Aufnahmekapazität auf Leitungsebene zu bewältigen — Aufgaben, die qualitativ anspruchsvoller sind als das klassische zentrale Modell.[21][22][19][20][16][17][4]

Kalifornien (NEM 3.0), Illinois, Arizona und eine wachsende Zahl weiterer Bundesstaaten gehen vom großzügigen Net Metering zu niedrigeren Einspeisesätzen und/oder gesonderten Netzzugangsgebühren für Besitzer dezentraler Erzeugung über.[25][30][31][32][33][23][24][27][28]

Die kombinierte installierte Speicherkapazität in der EU, dem Vereinigten Königreich, Norwegen und der Schweiz erreichte bis November 2025 100 GW, mit einem erwarteten weiteren Wachstum von 115% bis 2030. Der großflächige Einsatz von LDES könnte bis 2040 in Europa bis zu 103 Milliarden € an Netzausbaukosten einsparen.[5][8][40][41]

Die FERC Order 2222 in den USA hat die Großhandelsmärkte für aggregierte DER geöffnet. Der aktualisierte „Commercial Liftoff“-Bericht des DOE für VPP betont deren „entscheidende Rolle“ bei der Ressourcenadäquanz.[6][7][42][43]

Weniger offensichtliche, aber bereits entstehende Trends

Das Europäische Netzpaket priorisiert netzverbessernde Technologien (dynamische Leitungsbelastbarkeit, FACTS-Geräte, Netzrekonfiguration), Digitalisierung und KI-gestützte Planung gegenüber dem bloßen Hinzufügen weiterer Übertragungskapazität.[2][18]

Gesetzgebung und Regulierung zu VPP legitimieren faktisch ein Modell, bei dem viele kleine Ressourcen zu verwalteten Clustern aggregiert werden, die Systemdienstleistungen erbringen und halbautonom vom Verbundnetz arbeiten können — wodurch „Energieinseln“ entstehen, die gegenüber Einzelpunktausfällen weitaus weniger anfällig sind.[42][6][7]

Europäische LDES-Analysen zeigen, dass der Einsatz von Langzeitspeichern auf regionaler Ebene es Planern ermöglicht, auf einen Teil des Ausbaus des Übertragungsnetzes und der Investitionen in die Gasinfrastruktur zu verzichten und so die Gesamtsystemkosten zu senken.[40][41][5]

Die EU hat Kriterien für die Projektreife eingeführt; in überlasteten Zonen wie Irland und den Niederlanden haben Systembetreiber neue Anschlüsse großer Lasten ausdrücklich bis 2028 und darüber hinaus ausgesetzt. Der Netzzugang wird zu einer rationierten und knappen Ressource.[2][4][22][20][28]

Berichte wie Wired for Defense und die TREND-Initiative beschreiben Übertragungsleitungen und Umspannwerke als vorrangige Ziele in modernen Konflikten und argumentieren, dass nur ein stärker verteiltes, redundantes und intelligentes Netz einem gezielten Angriff standhalten kann.[11][44][45]

Was all dies über den kritischen Punkt des Netzes aussagt

Die Grenzen der Altarchitektur sind für die Regulierungsbehörden sichtbar. DOE, IEA und EU erkennen offiziell an, dass der aktuelle Ansatz über einen Horizont von 5–10 Jahren ein inakzeptables Ausfallrisiko und Investitionslücken in Billionenhöhe angesichts des durch KI und Elektrifizierung getriebenen Nachfragewachstums erzeugen wird.[17][9][10][16][3][2]

Neue Realitäten in eine alte Architektur zu zwingen, treibt Komplexität und Kosten in die Höhe. Das Ergebnis sind mehrjährige Anschlusswarteschlangen, zunehmend komplexe Tarifstrukturen und Netzgebühren, technische Einspeisebeschränkungen, beschleunigte Digitalisierung und ausgefeiltere Betriebsalgorithmen.[31][32][33][22][30][4]

Materielle und mineralische Beschränkungen machen „einfach Batterien hinzufügen“ zu einem instabilen Paradigma. Die Masseneinführung von Heimspeichern konkurriert mit dem Verkehrssektor und der Infrastruktur im Netzmaßstab um Lithium, Kupfer, Graphit und Nickel, während die vorgelagerten Investitionen in den Bergbau hinter den Nachfragepfaden zurückbleiben.[37][38][34][35][36]

Eine neue Logik zeichnet sich bereits ab: das Netz als Resilienzschicht, nicht nur als Stromleiter. Virtuelle Kraftwerke, Langzeitspeicher, Randarchitekturen und die Integration physischer und cyberbezogener Resilienz in die Netzplanung formen gemeinsam eine Architektur, in der das zentrale Netz eine von mehreren Schichten ist — nicht das alleinige Skelett des Systems.[5][6][7][8][12][2]

Die architektonische Antwort: Warum die nächste Stufe autonome Resilienzknoten erfordert

Das globale Energiesystem befindet sich an einem strukturellen Wendepunkt. Das Lastwachstum durch KI, Rechenzentren und die Elektrifizierung des Verkehrs übersteigt das Tempo des Ausbaus des Verbundübertragungsnetzes. Vor diesem Hintergrund ergibt sich eine klare Schlussfolgerung: Eine zusätzliche Schicht der Energieinfrastruktur — dezentral, autonom, lokal resilient — ist keine Zukunftsoption mehr. Sie ist eine ingenieurtechnische Antwort auf die Beschränkungen der Gegenwart.

Die Fragilität zentraler Netze. Die IEA dokumentiert, dass der Bau neuer Übertragungsleitungen in entwickelten Volkswirtschaften bis zu acht Jahre dauert, sich die Lieferzeiten für Transformatoren etwa verdoppelt haben und die Kosten des Engpassmanagements in mehreren europäischen Ländern innerhalb weniger Jahre vervielfacht wurden. Das DOE warnt, dass die Lücke zwischen stillgelegter gesicherter Kapazität und zuverlässiger Ersatzerzeugung mehrere Regionen bis 2030 einer deutlich höheren Belastung der Zuverlässigkeit aussetzen wird.[3][4][9][10][2][12]

Die versteckten Kosten reiner Batterielösungen. Die Standardantwort auf Netzbeschränkungen — das Modell „PV + Wechselrichter + Batterie“ — birgt versteckte Kosten, die mit zunehmender Größe immer bedeutender werden: hohe Investitionsausgaben, Batteriealterung, wiederkehrende Austauschzyklen und die massenhafte Vervielfältigung der Abhängigkeit von denselben mineralischen Lieferketten. Die zugrunde liegende Architektur bleibt netzabhängig: Eine Batterie ist ein Puffer, kein Ersatz für den primären Energiekanal.[34][35][36][37][38]

Die zweite Schicht der Energieinfrastruktur. Offizielle Dokumente der vergangenen zwei Jahre — von der US-Executive-Order über das Europäische Netzpaket bis zu den IEA-Berichten — beschreiben in der Praxis die Herausbildung einer zweiten Schicht des Energiesystems. Diese Schicht umfasst virtuelle Kraftwerke (VPP), aggregierte verteilte Energieressourcen (DER), Langzeit-Energiespeichersysteme (LDES) und Energieinfrastruktur am Netzrand: lokale autonome Knoten, die kritische Lasten unabhängig vom Zustand des Verbundnetzes aufrechterhalten können.[5][6][7][8][16][40][41]

Laut der europäischen EMMES-Erhebung erreichte die kombinierte installierte Speicherkapazität in der EU, dem Vereinigten Königreich, Norwegen und der Schweiz bis November 2025 100 GW, mit einem prognostizierten weiteren Wachstum von 115% bis 2030. Europäische Analysen zeigen, dass der großflächige Einsatz von Langzeitspeichern bis 2040 bis zu 103 Milliarden € an Netzausbaukosten einsparen könnte. Die zweite Schicht ist keine Hypothese — sie ist eine entstehende Realität.[5][6][7][8][16][40][41]

Die Architektur TESSLA & VECSESS. TESSLA & VECSESS ist eine zweikomponentige Architektur autonomer Resilienzknoten, die speziell für den Betrieb innerhalb dieser zweiten Schicht des Energiesystems konzipiert ist. VENDOR.Max ist ein stationärer autonomer Energieknoten für kritische Infrastruktur — Telekommunikationsknoten, Wasseraufbereitungsanlagen, landwirtschaftliche Infrastruktur, medizinische und logistische Einrichtungen sowie Elemente der urbanen kritischen Infrastruktur. VENDOR.Drive ist ein mobiler Energieknoten, integriert in ein Fahrzeug oder eine Serviceplattform, der eine neue Anlagenkategorie einführt — energy-on-arrival — und die Grundlage für eine B2B/B2G-Serviceebene bildet.

Auswirkungen auf die Sicherheit. Verteidigungsnahe Analysezentren und offizielle Regulierungsdokumente dokumentieren einen konvergenten Trend: Die Energieinfrastruktur wird zunehmend durch die Brille militärischer Verwundbarkeit, Cybersicherheit und physischer Überlebensfähigkeit bewertet. Autonome Resilienzknoten verringern diese Verwundbarkeit strukturell: Jede Einrichtung mit eigener lokaler Energieversorgung hört auf, von einem einzigen Ausfallpunkt im Verbundnetz abhängig zu sein.[11][13][44][45]

Häufig gestellte Fragen

Warum wird die Sicherheit des Stromnetzes zu einer Frage der nationalen Sicherheit?

Die Strominfrastruktur ist das Fundament moderner Volkswirtschaften. Rechenzentren, KI-Systeme, Telekommunikation, Verkehr und Industrie hängen alle von einer kontinuierlichen Stromversorgung ab. Da die Stromnachfrage rasch steigt, während viele Übertragungsnetze altern, wächst das Risiko großflächiger Störungen — wodurch die Energieinfrastruktur von Regierungen und Regulierungsbehörden zunehmend als kritische Infrastruktur der nationalen Sicherheit behandelt wird.

Warum steigt das Blackout-Risiko in vielen Ländern?

Mehrere strukturelle Faktoren laufen gleichzeitig zusammen:

- Steigende Stromnachfrage, getrieben durch KI, Elektrifizierung und Rechenzentren

- Alternde Übertragungs- und Verteilinfrastruktur

- Zunehmende Systemkomplexität durch die Integration erneuerbarer Energien

- Wachsende Abhängigkeit von batteriebasierten Speichersystemen

Welche Rolle spielt Lithium im künftigen Energiesystem?

Lithium ist ein Schlüsselmaterial für Batterien in Elektrofahrzeugen und für Energiespeichersysteme im großen Maßstab. Mit der Beschleunigung der Elektrifizierung wird die globale Lithiumnachfrage voraussichtlich rasch wachsen, was Bedenken hinsichtlich Lieferketten, Förderkapazität und langfristiger materieller Abhängigkeit in der Energieinfrastruktur aufwirft. Die übermäßige Abhängigkeit von großen Batteriesystemen zu verringern, wird für viele Energieplaner zu einem wichtigen strategischen Ziel.

Können dezentrale Energiesysteme das Netzrisiko verringern?

Verteilte Energiesysteme können die systemische Verwundbarkeit verringern, indem sie mehrere lokale Energieknoten schaffen, statt sich auf wenige zentrale Kraftwerke zu verlassen. Dieser Ansatz ermöglicht es Teilen des Energiesystems, weiterzuarbeiten, selbst wenn Abschnitte des Netzes gestört sind, und verbessert so Resilienz und Energiesicherheit. Technologien wie Mikronetze, dezentrale Erzeugung und autonome Energiemodule werden zunehmend als Resilienzschichten untersucht.

Was sind autonome Energieknoten?

Autonome Energieknoten sind dezentrale Stromeinheiten, die in der Lage sind, elektrische Leistung lokal bereitzustellen und entweder netzgekoppelt oder unabhängig zu arbeiten. In verteilten Energiearchitekturen können diese Knoten Infrastrukturen wie Mobilfunktürme, Industrieanlagen, Verkehrssysteme oder abgelegene Standorte direkt versorgen. Sie stellen eine entstehende architektonische Schicht dar, die darauf ausgelegt ist, die Abhängigkeit von langen Übertragungsketten zu verringern.

Wie könnten sich künftige Energienetze entwickeln?

Viele Energieanalysten gehen davon aus, dass die künftige Infrastruktur mehrere Schichten gleichzeitig kombinieren wird:

- Traditionelle zentrale Kraftwerke

- Erzeugung aus erneuerbaren Energien

- Verteilte Energiesysteme

- Autonome Energieknoten

- Intelligente Netzmanagementsysteme

Ausblick auf die Umsetzung in 3–5 Jahren

Die Kombination aus regulatorischen, technologischen und marktbezogenen Faktoren macht gerade den Zeithorizont von 3–5 Jahren zum relevantesten Fenster für die Skalierung von Architekturen wie TESSLA & VECSESS.

Auf der Nachfrageseite: Die IEA prognostiziert ein Wachstum des Rechenzentrumsverbrauchs von ~415 TWh im Jahr 2024 auf ~945 TWh bis 2030; das DOE schätzt 35–108 GW zusätzliche Rechenzentrumslast bis 2030; das durch KI und Elektrifizierung getriebene Lastwachstum findet jetzt statt, nicht irgendwann in der Zukunft.[16][10][9]

Auf der Seite der Netzbeschränkungen: Die Anschlusswarteschlangen in überlasteten Zonen erstrecken sich über Jahre; mehrere Systembetreiber haben neue Anschlüsse großer Lasten bis 2028 oder später ausgesetzt; der physische Netzausbau kann mit dem Nachfragewachstum nicht Schritt halten.[4][2]

Auf der regulatorischen Seite: Die FERC Order 2222, VPP-Programme auf Bundesstaatenebene, das Europäische Netzpaket und DER-Förderprogramme schaffen die politische Infrastruktur für die verteilte Schicht. Der aktualisierte „Commercial Liftoff“-Bericht des DOE für VPP unterstreicht deren „entscheidende Rolle“ bei der Ressourcenadäquanz.[6][7][43]

Vor diesem Hintergrund ist die Frage nicht mehr akademisch — sie ist zur operativen Planung geworden. Nicht „werden autonome Knoten benötigt?“, sondern „welche Einrichtungen sind zu kritisch, um allein vom Netz abhängig zu bleiben?“