Punctul critic al rețelei:

Un raport analitic despre schimbarea arhitecturală a energiei globale

Răspuns direct: rețeaua electrică globală nu se "prăbușește" în sens literal. Ea atinge limite arhitecturale: extindere lentă a transportului, blocaje de interconectare, costuri de congestie în creștere, expunere tot mai mare la perturbări cibernetice și fizice și o dificultate crescândă de a integra sarcina determinată de IA, generarea distribuită, încărcarea vehiculelor electrice și nevoile de reziliență de lungă durată într-un sistem proiectat inițial pentru fluxuri de energie unidirecționale.

Definiție: în acest raport, un al doilea strat de infrastructură energetică înseamnă un strat de reziliență distribuit, construit în jurul nodurilor energetice locale, al centralelor electrice virtuale, al stocării de lungă durată și al arhitecturilor autonome de reziliență care funcționează alături de rețeaua centralizată. Acest strat nu înlocuiește rețeaua în întregime; reduce dependența de un model unic, centrat pe transport, adăugând continuitate locală, flexibilitate și reziliență structurală acolo unde arhitectura moștenită își atinge limitele.

Actualizare (aprilie 2026): de la publicarea inițială a acestui raport, semnale suplimentare de reglementare și de piață au întărit aceeași concluzie: termenele de extindere a rețelei rămân în continuare în urma cererii de electricitate generate de IA, în timp ce blocajele de interconectare și constrângerile de infrastructură devin tot mai pronunțate în regiunile-cheie.

Rețeaua electrică drept problemă de securitate națională

În aprilie 2025, Statele Unite au emis un ordin executiv intitulat "Strengthening the Reliability and Security of the United States Electric Grid", afirmând explicit că cererea în creștere — din partea centrelor de date IA și a reindustrializării — combinată cu o capacitate limitată a rețelei constituie o amenințare la adresa securității naționale și economice. Obiectivul de politică: asigurarea fiabilității, rezilienței și securității sistemului electric drept condiție prealabilă pentru leadershipul tehnologic.[1][3][9][10]

Raportul DOE din iulie 2025 a avertizat că, în scenarii cu retrageri la scară largă de capacități și o capacitate fermă de înlocuire insuficientă, riscul de pene de curent ar putea crește brusc până în 2030, mai multe regiuni confruntându-se cu o presiune semnificativ mai mare asupra fiabilității. Aproximativ 104 GW de capacitate fermă retrasă sunt înlocuiți preponderent de surse cu producție variabilă, doar circa 22 GW provenind din noi capacități ferme de bază. Centrele de analiză legate de apărare au mers mai departe, numind infrastructura de transport "piatra de temelie a apărării naționale".[9][10][11]

În Europa, Pachetul european privind rețelele (decembrie 2025) leagă direct starea rețelelor de competitivitate, decarbonizare și securitate, evidențiind blocajele, autorizarea lentă și dependența de furnizori străini de echipamente drept probleme structurale. Pachetul integrează reziliența la riscuri fizice și cibernetice în planificarea și monitorizarea rețelei.[2][12]

În martie 2026, o analiză Hitachi Energy publicată prin Politico Studio a susținut că atacurile asupra infrastructurii energetice au crescut dramatic și că sistemul electric susține acum "peste 40% din economia globală" — ceea ce îl face extrem de vulnerabil.[13]

Creșterea explozivă a cererii din IA și centrele de date

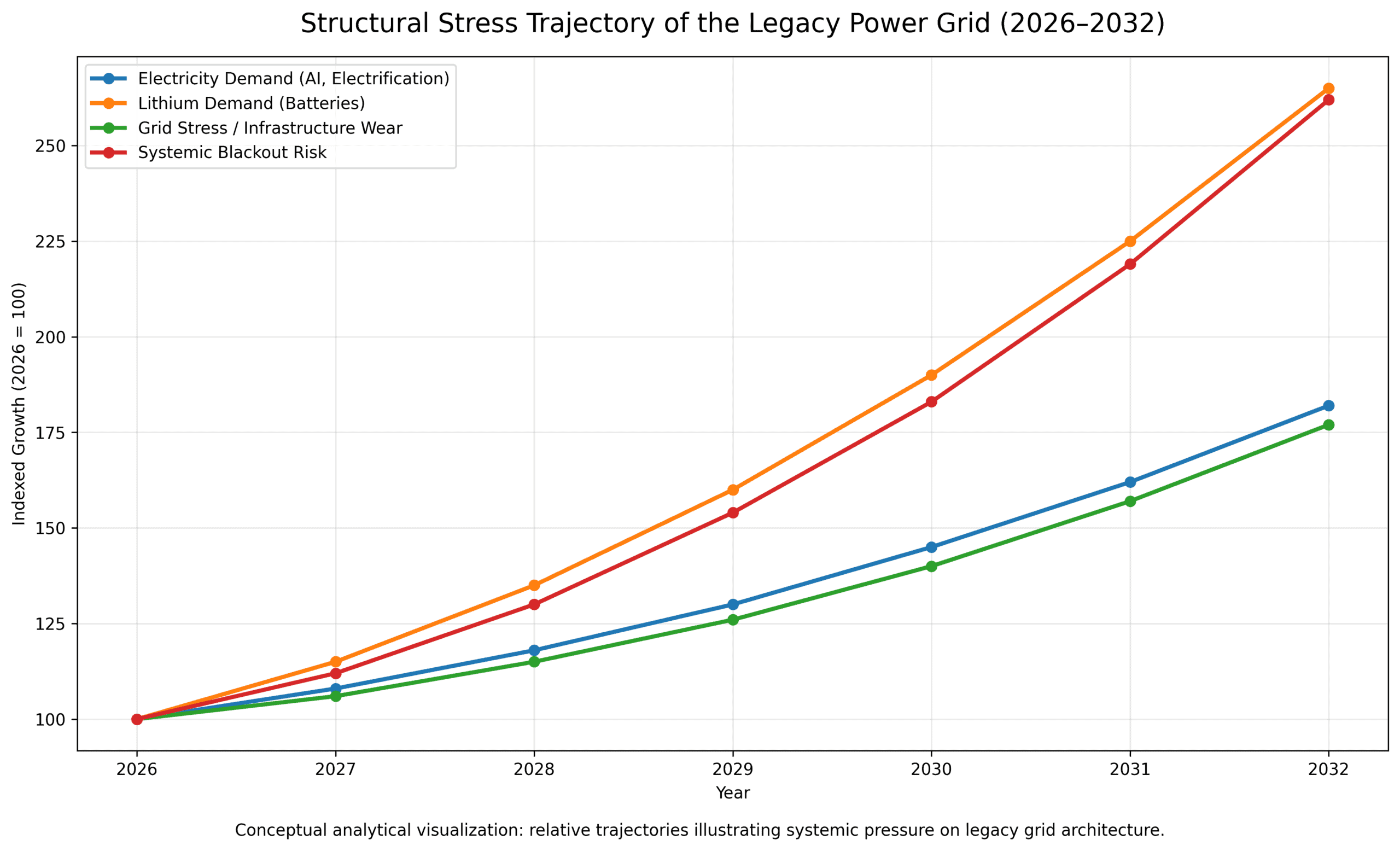

Potrivit IEA, consumul global de electricitate al centrelor de date a atins aproximativ 415 TWh în 2024 — circa 1,5% din producția mondială totală — și se estimează că se va mai mult decât dubla, ajungând la ~945 TWh până în 2030, cu IA drept principalul factor. O analiză IEA separată arată că, în scenariul de bază, consumul ar putea ajunge la ~1.200 TWh până în 2035. Pe câteva piețe, clustere individuale de centre de date reprezintă deja 20–25% din cererea locală de electricitate.[47][16]

Campusurile IA moderne sunt proiectate pentru sarcini de 100 MW și peste, unele apropiindu-se de scara de gigawați. Analiza de industrie citată de Latitude Media sugerează că aproximativ 20% dintre proiectele de centre de date planificate la nivel global se confruntă cu întârzieri serioase legate de rețea, cozile de interconectare întinzându-se pe ani de zile pe unele piețe-cheie.[4]

IEA și alți analiști se așteaptă ca cererea totală de electricitate să crească de cel puțin 2,5 ori mai repede decât cererea totală de energie până în 2030. DOE a adoptat o ipoteză mediană de aproximativ 50 GW de cerere suplimentară de electricitate din partea centrelor de date până în 2030 — într-un interval de 35 până la 108 GW, în funcție de scenariu.[10][16][17][9]

Semnale de avertizare ale unei rețele la limită

IEA raportează că, în economiile dezvoltate, construirea de noi linii de transport durează acum până la opt ani, în timp ce termenele de livrare pentru transformatoare și cabluri aproape s-au dublat în ultimii trei ani. Costurile de gestionare a congestiei s-au triplat în Statele Unite și Germania între 2019 și 2022 și au crescut de șase ori în Țările de Jos, înainte de a se mai tempera odată cu scăderea prețurilor la gaze.[4]

Pachetul european privind rețelele identifică patru probleme structurale: rețele congestionate, planificare fragmentată, proceduri lente de autorizare și vulnerabilități ale lanțului de aprovizionare cu echipamente. Drept răspuns, UE întărește planificarea centralizată a scenariilor și trece de la regula "primul venit, primul servit" la "primul pregătit, primul servit" pentru interconectare — raționalizând efectiv accesul la rețea în funcție de maturitatea proiectului.[18][2]

Pe partea inginerească, implementarea în masă a generării distribuite și a încărcării vehiculelor electrice se lovește de constrângeri dure de "capacitate de găzduire": abateri de tensiune, supraîncărcări ale liniilor de distribuție și transformatoarelor și distorsiuni armonice. Rapoarte ale operatorilor de rețea din Australia și Europa notează că fluxurile inverse de putere au devenit o cauză principală a penelor locale și a limitării forțate a exportului solar.[19][20][21][22]

Cazul California NEM 3.0: recunoașterea conflictului arhitectural

Programul Net Energy Metering 3.0 din California a redus tarifele de compensare a exportului pentru sistemele solare pe acoperiș cu aproximativ 70–80% față de regimul anterior. După intrarea în vigoare a regulilor în 2023, instalările noi pe acoperiș au scăzut cu circa 80%; industria a pierdut zeci de mii de locuri de muncă, iar mai multe companii au dat faliment.[23][24][25][26][27]

În martie 2026, Curtea de Apel din California a confirmat autoritatea CPUC asupra tarifului NEM revizuit — o decizie pe care observatorii din industrie au descris-o drept "o lovitură serioasă pentru sistemele solare pe acoperiș".[24][25][26][27]

Autoritățile de reglementare au fost explicite în privința raționamentului: atunci când milioane de gospodării folosesc rețeaua ca pe o "baterie" gratuită fără a contribui la costurile fixe ale acelei infrastructuri, modelul economic încetează să mai funcționeze. Logica pieței se mută către solar plus stocare plus autoconsum și se îndepărtează de modelul de tip export-și-vânzare. Rețeaua este tratată tot mai mult ca un serviciu plătit pentru backup și echilibrare — nu ca un cumpărător gratuit al surplusului de producție.[27][28]

Noul val de taxe de rețea: accesul ca serviciu plătit

În Arizona, autoritățile de reglementare au aprobat o taxă de acces la rețea pentru proprietarii de sisteme solare pe acoperiș în 2024–2025 — o taxă fixă lunară al cărei raționament declarat era că clienții solari continuă să se bazeze pe rețea ca backup și "baterie", iar fără o taxă separată costurile sunt transferate efectiv asupra clienților fără sisteme solare.[29][30][31][32]

În Illinois, începând din 2025, tarifele de creditare a exportului pentru noii proprietari de sisteme solare au fost reduse: în loc să primească tariful integral cu amănuntul, clienții primesc acum un tarif mai scăzut, care exclude componentele de transport și taxe. În California și în alte state, taxele fixe lunare de rețea pentru clienții solari au devenit standard — indiferent de cât de multă energie produce clientul.[28][33]

Toate aceste cazuri recunosc, în esență, același lucru: rețeaua a fost proiectată pentru un flux unidirecțional de la centrală la stația de transformare și la client și nu poate funcționa gratuit ca platformă de echilibrare distribuită și bidirecțională. Încercarea de a integra milioane de generatoare distribuite în acea arhitectură moștenită produce o cascadă de complexitate tarifară, taxe suplimentare, restricții tehnice de export și conflicte sociale privind repartizarea costurilor.[20][22][32][27][28]

Limite materiale: litiul și mineralele critice

Global Critical Minerals Outlook 2024 al IEA arată că cererea de litiu pentru tehnologii curate crește mai repede decât a oricărui alt mineral și este pe cale să crească de câteva ori până în 2040. Estimările Comisiei Europene (RMIS) indică faptul că cererea globală de litiu ar putea crește de aproape nouă ori până în 2040; cererea de cupru se va aproape dubla, iar cea de grafit se va aproape cvadrupla.[34][35]

Doar între 2024 și 2030, cererea globală de litiu va crește cu aproximativ 146%, în timp ce cererea de grafit și cobalt va crește cu 50–75%. Bateriile reprezintă deja aproximativ 90% din cererea de litiu și ar putea ajunge la 94% până în 2030, stocarea staționară devenind al doilea cel mai mare factor de creștere.[36][37]

IEA semnalează un dezechilibru emergent: scăderea prețurilor mineralelor critice în 2023 a declanșat o retragere a investițiilor din amonte, crescând riscul de deficite de aprovizionare dacă tranziția energetică accelerează. O paradigmă în care fiecare nouă instalație solară necesită propria baterie mare de litiu împinge modelul "rezolvă totul cu baterii" către limitele sale materiale.[35][38][34]

Tendințele vizibile ale tranziției arhitecturale

DOE a afirmat că, fără o implementare accelerată a capacității ferme și o modernizare a rețelei, țara riscă "niveluri inacceptabile de pene de curent". Pachetul european privind rețelele plasează infrastructura de rețea în centrul agendei de competitivitate și securitate.[3][9][10][12][39][2]

Răspândirea generării distribuite și a încărcării vehiculelor electrice obligă operatorii de rețea să gestioneze fluxuri inverse de putere, distorsiuni armonice, congestii locale și capacitate dinamică de găzduire la nivel de linie de distribuție — sarcini calitativ mai solicitante decât modelul centralizat clasic.[21][22][19][20][16][17][4]

California (NEM 3.0), Illinois, Arizona și un număr tot mai mare de alte state trec de la măsurarea netă generoasă la tarife de export mai mici și/sau la taxe separate de acces la rețea pentru proprietarii de generare distribuită.[25][30][31][32][33][23][24][27][28]

Capacitatea de stocare instalată combinată în UE, Regatul Unit, Norvegia și Elveția a atins 100 GW până în noiembrie 2025, cu o creștere suplimentară de 115% așteptată până în 2030. Implementarea LDES la scară ar putea economisi până la 103 miliarde € din costurile de extindere a rețelei în Europa până în 2040.[5][8][40][41]

Ordinul FERC 2222 din SUA a deschis piețele angro pentru DER agregate. Raportul "Commercial Liftoff" actualizat al DOE pentru VPP subliniază "rolul lor critic" în adecvarea resurselor.[6][7][42][43]

Tendințe mai puțin evidente, dar deja în formare

Pachetul european privind rețelele prioritizează tehnologiile de îmbunătățire a rețelei (rating dinamic al liniilor, dispozitive FACTS, reconfigurarea rețelei), digitalizarea și planificarea asistată de IA în locul simplei adăugări de capacitate de transport.[2][18]

Legislația și reglementarea VPP legitimează efectiv un model în care numeroase resurse mici sunt agregate în clustere gestionate, capabile să furnizeze servicii de sistem și să funcționeze semi-autonom față de rețeaua principală — creând "insule energetice" mult mai puțin vulnerabile la defecțiunile dintr-un singur punct.[42][6][7]

Analizele europene privind LDES arată că implementarea stocării de lungă durată la scară regională permite planificatorilor să renunțe la o parte din extinderea rețelei de transport și din investițiile în infrastructura de gaze, reducând costurile globale ale sistemului.[40][41][5]

UE a introdus criterii de maturitate a proiectelor; în zone congestionate precum Irlanda și Țările de Jos, operatorii de sistem au suspendat explicit noile racordări de sarcină mare până în 2028 și ulterior. Accesul la rețea devine o resursă raționalizată și rară.[2][4][22][20][28]

Rapoarte precum Wired for Defense și inițiativa TREND descriu liniile de transport și stațiile de transformare drept ținte prioritare în conflictele moderne și susțin că doar o rețea mai distribuită, redundantă și inteligentă poate rezista unui atac deliberat.[11][44][45]

Ce ne spune totul despre punctul critic al rețelei

Limitele arhitecturii moștenite sunt vizibile pentru autoritățile de reglementare. DOE, IEA și UE recunosc oficial că, pe un orizont de 5–10 ani, abordarea actuală va produce un risc inacceptabil de pene de curent și deficite de investiții de ordinul trilioanelor, în fața creșterii cererii impulsionate de IA și de electrificare.[17][9][10][16][3][2]

Forțarea noilor realități în arhitectura veche generează complexitate și costuri. Rezultatul: cozi de interconectare de mai mulți ani, structuri tarifare și taxe de rețea tot mai complexe, restricții tehnice de export, digitalizare accelerată și algoritmi de operare mai sofisticați.[31][32][33][22][30][4]

Constrângerile materiale și minerale fac din "doar adaugă baterii" o paradigmă instabilă. Adoptarea în masă a stocării casnice cu baterii concurează pentru litiu, cupru, grafit și nichel cu sectorul transporturilor și cu infrastructura la scară de rețea, în timp ce investițiile din amonte în minerit rămân în urma traiectoriilor cererii.[37][38][34][35][36]

O nouă logică apare deja: rețeaua ca strat de reziliență, nu doar ca un canal de transfer al energiei. Centralele electrice virtuale, stocarea de lungă durată, arhitecturile de margine și integrarea rezilienței fizice și cibernetice în planificarea rețelei conturează împreună o arhitectură în care rețeaua centralizată este un strat printre mai multe — nu scheletul unic al sistemului.[5][6][7][8][12][2]

Răspunsul arhitectural: de ce etapa următoare va necesita noduri autonome de reziliență

Sistemul energetic global se află într-un punct de inflexiune structurală. Creșterea sarcinii din partea IA, a centrelor de date și a electrificării transporturilor depășește ritmul de extindere a rețelei principale de transport. Pe acest fond, se desprinde o concluzie clară: un strat suplimentar de infrastructură energetică — descentralizat, autonom, rezilient local — nu mai este o opțiune de viitor. Este un răspuns ingineresc la constrângerile prezentului.

Fragilitatea rețelelor centralizate. IEA documentează că, în economiile dezvoltate, construirea de noi linii de transport durează până la opt ani, termenele de livrare pentru transformatoare aproape s-au dublat, iar costurile de gestionare a congestiei în mai multe țări europene s-au multiplicat în doar câțiva ani. DOE avertizează că decalajul dintre capacitatea fermă retrasă și generarea de înlocuire fiabilă va lăsa mai multe regiuni cu o presiune semnificativ mai mare asupra fiabilității până în 2030.[3][4][9][10][2][12]

Costul ascuns al soluțiilor bazate doar pe baterii. Răspunsul implicit la constrângerile de rețea — modelul "PV + invertor + baterie" — comportă costuri ascunse care devin tot mai semnificative la scară: cheltuieli de capital ridicate, degradarea bateriilor, cicluri recurente de înlocuire și replicarea în masă a dependenței de aceleași lanțuri de aprovizionare cu minerale. Arhitectura de bază rămâne dependentă de rețea: o baterie este un tampon, nu un înlocuitor al canalului energetic principal.[34][35][36][37][38]

Al doilea strat de infrastructură energetică. Documentele oficiale din ultimii doi ani — de la ordinul executiv al SUA la Pachetul european privind rețelele și la rapoartele IEA — descriu în practică formarea unui al doilea strat al sistemului energetic. Acest strat cuprinde centrale electrice virtuale (VPP), resurse energetice distribuite (DER) agregate, sisteme de stocare a energiei de lungă durată (LDES) și infrastructură energetică de margine: noduri autonome locale capabile să susțină sarcini critice independent de starea rețelei principale.[5][6][7][8][16][40][41]

Potrivit sondajului european EMMES, capacitatea de stocare instalată combinată în UE, Regatul Unit, Norvegia și Elveția a atins 100 GW până în noiembrie 2025, cu o creștere suplimentară de 115% proiectată până în 2030. Analizele europene arată că implementarea stocării de lungă durată la scară ar putea economisi până la 103 miliarde € din costurile de extindere a rețelei până în 2040. Al doilea strat nu este o ipoteză — este o realitate emergentă.[5][6][7][8][16][40][41]

Arhitectura TESSLA & VECSESS. TESSLA & VECSESS este o arhitectură cu două componente de noduri autonome de reziliență, proiectată special pentru a funcționa în acest al doilea strat al sistemului energetic. VENDOR.Max este un nod energetic autonom staționar pentru infrastructura critică — noduri telecom, stații de tratare a apei, infrastructură agricolă, unități medicale și logistice și elemente ale infrastructurii critice urbane. VENDOR.Drive este un nod energetic mobil integrat într-un vehicul sau într-o platformă de servicii, introducând o nouă categorie de active — energy-on-arrival — și oferind fundația pentru un strat de servicii B2B/B2G.

Impactul asupra securității. Centrele de analiză aliniate apărării și documentele oficiale de reglementare documentează o tendință convergentă: infrastructura energetică este evaluată tot mai mult prin prisma vulnerabilității militare, a securității cibernetice și a supraviețuirii fizice. Nodurile autonome de reziliență reduc structural această vulnerabilitate: fiecare obiectiv cu propria alimentare locală încetează să mai depindă de un singur punct de defectare în rețeaua principală.[11][13][44][45]

Întrebări frecvente

De ce devine securitatea rețelei electrice o problemă de securitate națională?

Infrastructura electrică este fundamentul economiilor moderne. Centrele de date, sistemele IA, telecomunicațiile, transporturile și industria depind toate de o alimentare continuă cu energie. Pe măsură ce cererea de electricitate crește rapid, iar multe rețele de transport îmbătrânesc, riscul perturbărilor la scară largă crește — astfel încât infrastructura energetică este tot mai mult tratată drept infrastructură critică de securitate națională de către guverne și autorități de reglementare.

De ce crește riscul de pene de curent în multe țări?

Mai mulți factori structurali converg simultan:

- Cererea de electricitate în creștere, impulsionată de IA, electrificare și centrele de date

- Infrastructura de transport și distribuție îmbătrânită

- Complexitatea crescândă a sistemului ca urmare a integrării regenerabilelor

- Dependența tot mai mare de sistemele de stocare bazate pe baterii

Ce rol joacă litiul în viitorul sistem energetic?

Litiul este un material-cheie folosit în bateriile pentru vehicule electrice și în sistemele de stocare a energiei la scară mare. Pe măsură ce electrificarea accelerează, cererea globală de litiu este estimată să crească rapid, ridicând preocupări privind lanțurile de aprovizionare, capacitatea de minerit și dependența materială pe termen lung în infrastructura energetică. Reducerea dependenței excesive de sistemele mari de baterii devine un obiectiv strategic important pentru mulți planificatori energetici.

Pot sistemele energetice descentralizate să reducă riscul de rețea?

Sistemele energetice distribuite pot reduce vulnerabilitatea sistemică prin crearea mai multor noduri energetice locale, în loc să se bazeze pe câteva centrale electrice centralizate. Această abordare permite unor părți ale sistemului energetic să continue să funcționeze chiar și atunci când secțiuni ale rețelei sunt perturbate, îmbunătățind reziliența și securitatea energetică. Tehnologii precum microrețelele, generarea distribuită și modulele energetice autonome sunt explorate tot mai mult ca straturi de reziliență.

Ce sunt nodurile energetice autonome?

Nodurile energetice autonome sunt unități de putere descentralizate, capabile să furnizeze energie electrică local și să funcționeze fie conectate la rețea, fie independent. În arhitecturile energetice distribuite, aceste noduri pot alimenta direct infrastructuri precum turnurile telecom, unitățile industriale, sistemele de transport sau locațiile îndepărtate. Ele reprezintă un strat arhitectural emergent, conceput pentru a reduce dependența de lanțurile lungi de transport.

Cum ar putea evolua rețelele energetice viitoare?

Mulți analiști energetici consideră că infrastructura viitoare va combina mai multe straturi simultan:

- Centrale electrice centralizate tradiționale

- Generare regenerabilă

- Sisteme energetice distribuite

- Noduri energetice autonome

- Sisteme inteligente de gestionare a rețelei

Perspectiva de implementare pe 3–5 ani

Combinația dintre factorii de reglementare, tehnologici și de piață face ca orizontul de 3–5 ani să fie tocmai fereastra cea mai relevantă pentru scalarea unor arhitecturi precum TESSLA & VECSESS.

Pe partea cererii: IEA proiectează o creștere a consumului centrelor de date de la ~415 TWh în 2024 la ~945 TWh până în 2030; DOE estimează 35–108 GW de sarcină suplimentară din centre de date până în 2030; creșterea sarcinii impulsionate de IA și de electrificare are loc acum, nu cândva în viitor.[16][10][9]

Pe partea constrângerilor de rețea: cozile de interconectare în zonele congestionate se întind pe ani de zile; mai mulți operatori de sistem au suspendat noile racordări de sarcină mare până în 2028 sau mai târziu; extinderea fizică a rețelei nu poate ține pasul cu creșterea cererii.[4][2]

Pe partea de reglementare: Ordinul FERC 2222, programele VPP la nivel de stat, Pachetul european privind rețelele și programele de sprijin pentru DER creează infrastructura de politici pentru stratul distribuit. Raportul "Commercial Liftoff" actualizat al DOE pentru VPP subliniază "rolul lor critic" în adecvarea resurselor.[6][7][43]

Pe acest fond, întrebarea nu mai este academică — a devenit planificare operațională. Nu "sunt necesare nodurile autonome?", ci "care obiective sunt prea critice pentru a rămâne dependente exclusiv de rețea?"