电网的临界点:

一份关于全球能源架构性转变的分析报告

直接回答:全球电网并非字面意义上的“崩溃”。它正在触及架构性极限:输电扩建缓慢、并网瓶颈、阻塞成本上升、对网络与物理破坏的暴露程度日益加剧,以及在一个最初为单向能流而设计的系统中,整合人工智能驱动的负荷、分布式发电、电动汽车充电与长时韧性需求的难度不断上升。

定义:在本报告中,能源基础设施的第二层是指围绕本地能源节点、虚拟电厂、长时储能与自主韧性架构构建的分布式韧性层,它与中心化电网并行运行。该层并不会彻底取代电网;它通过在传统架构逼近极限之处增加本地连续性、灵活性与结构性韧性,从而降低对单一以输电为中心的模型的依赖。

更新(2026 年 4 月):自本报告首次发布以来,更多监管与市场信号印证了同一结论:电网扩建的时间表持续落后于人工智能驱动的电力需求,而并网瓶颈与基础设施约束在关键地区正变得愈发突出。

电网作为国家安全问题

2025 年 4 月,美国发布了一项题为“Strengthening the Reliability and Security of the United States Electric Grid”的行政命令,明确指出:来自人工智能数据中心与再工业化的需求增长,叠加受限的电网容量,构成了对国家安全与经济安全的威胁。其政策目标是:确保电力系统的可靠性、韧性与安全,作为技术领先地位的前提。[1][3][9][10]

美国能源部(DOE)2025 年 7 月的报告警告称,在大规模电厂退役且可靠的替代容量不足的情境下,到 2030 年停电风险可能急剧上升,多个地区将面临明显加剧的可靠性压力。约 104 GW 退役的可靠容量主要由出力可变的电源替代,仅有约 22 GW 来自新的可靠基荷发电。与国防相关的智库更进一步,将输电基础设施称为“国家防御的基石”。[9][10][11]

在欧洲,《欧洲电网一揽子计划》(2025 年 12 月)将电网状况与竞争力、脱碳和安全直接挂钩,并将瓶颈、缓慢的许可审批以及对外国设备供应商的依赖列为结构性问题。该计划将物理与网络风险韧性纳入电网规划与监测。[2][12]

2026 年 3 月,日立能源(Hitachi Energy)通过 Politico Studio 发布的分析指出,对能源基础设施的攻击急剧增加,且电力系统如今支撑着“全球经济的 40% 以上”——这使其格外脆弱。[13]

人工智能与数据中心需求的爆发式增长

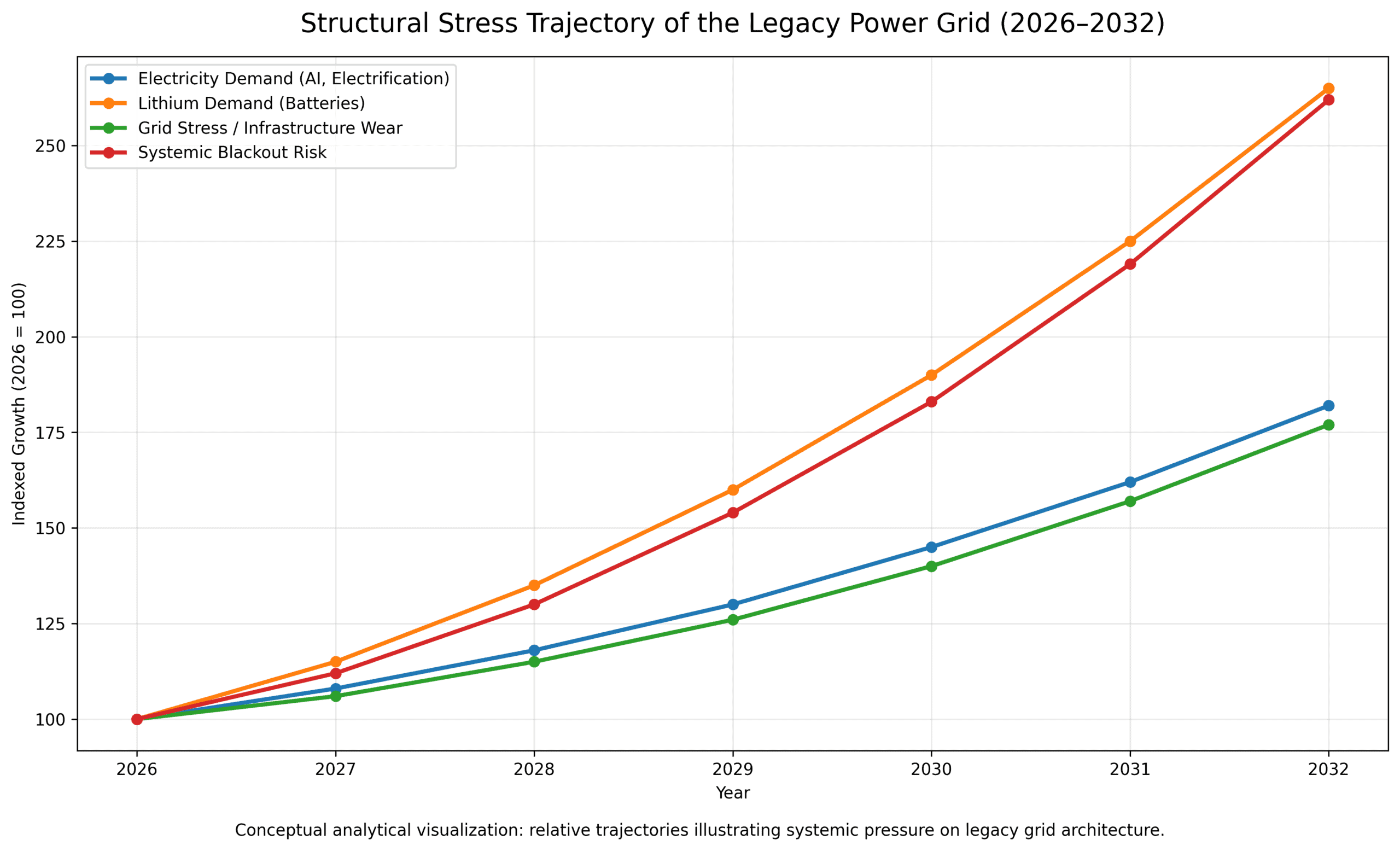

根据国际能源署(IEA),2024 年全球数据中心的用电量约为 415 TWh——约占全球总发电量的 1.5%——并预计将增长一倍以上,到 2030 年达到约 945 TWh,人工智能为主要驱动力。IEA 另一项分析显示,在基线情境下,到 2035 年用电量可能达到约 1,200 TWh。在若干市场中,单个数据中心集群已占当地电力需求的 20–25%。[47][16]

现代人工智能园区的设计负荷达到 100 MW 及以上,部分接近吉瓦级。Latitude Media 引用的行业分析表明,全球约有 20% 的规划数据中心项目面临严重的电网相关延误,部分关键市场的并网排队长达数年。[4]

IEA 及其他预测机构预计,到 2030 年总电力需求的增速将至少是总能源需求的 2.5 倍。DOE 采用了到 2030 年数据中心新增用电需求约 50 GW 的中值假设——不同预测情境下的区间为 35 至 108 GW。[10][16][17][9]

电网逼近极限的警示信号

IEA 报告称,在发达经济体中,建设新的输电线路如今需要长达八年时间,而变压器与电缆的交付周期在过去三年里几乎翻了一番。2019 至 2022 年间,美国与德国的阻塞管理成本增长至约三倍,荷兰则增长了六倍,随后随着天然气价格下降而有所缓解。[4]

《欧洲电网一揽子计划》指出了四个结构性问题:拥堵的电网、碎片化的规划、缓慢的许可程序以及设备供应链的脆弱性。作为回应,欧盟正在加强中心化的情境规划,并将并网规则从“先到先得”转为“准备就绪者优先”——实际上是依据项目成熟度来配给电网接入。[18][2]

在工程层面,分布式发电与电动汽车充电的大规模推广,正面对“接纳容量”的硬性约束:电压越限、馈线与变压器过载以及谐波畸变。澳大利亚与欧洲电网运营商的报告指出,逆向潮流已成为局部停电与强制限制光伏上网的主要原因。[19][20][21][22]

加州 NEM 3.0 案例:对架构性冲突的承认

加州的净计量 3.0(NEM 3.0)方案,将屋顶光伏的上网补偿费率较此前机制削减了约 70–80%。规则于 2023 年生效后,新增屋顶安装量下降了约 80%;该行业流失了数万个工作岗位,多家公司倒闭。[23][24][25][26][27]

2026 年 3 月,加州上诉法院维持了 CPUC 对修订后 NEM 费率的管辖权——业内观察者将这一裁决形容为“对屋顶光伏的沉重打击”。[24][25][26][27]

监管机构在其理由中表达得很明确:当数百万家庭把电网当作免费的“电池”使用,却不为该基础设施的固定成本承担任何费用时,经济模型便不再成立。市场逻辑正转向光伏加储能加自用,并远离上网售电的模式。电网正越来越多地被视为用于备用与平衡的付费服务——而非过剩发电的免费收购方。[27][28]

电网费用的新浪潮:接入作为付费服务

在亚利桑那州,监管机构于 2024–2025 年批准了针对屋顶光伏业主的电网接入费——一项固定月费,其声明的理由是:光伏客户仍把电网当作备用与“电池”,若无单独收费,成本实际上会被转嫁给没有光伏的客户。[29][30][31][32]

在伊利诺伊州,自 2025 年起,新光伏业主的上网电价信用被下调:客户不再获得完整的零售电价,而是获得一个排除了输配与税费部分的较低费率。在加州及其他州,针对光伏客户的固定月度电网费用已成为标准——无论客户发电量多少。[28][33]

所有这些案例本质上都承认同一点:电网是为从电厂经变电站到客户的单向潮流而设计的,无法免费充当一个分布式、双向的平衡平台。试图将数百万分布式发电者纳入这一传统架构,会引发费率结构复杂化、附加费用、技术性上网限制以及围绕成本分摊的社会冲突的连锁反应。[20][22][32][27][28]

材料极限:锂与关键矿物

IEA 的《2024 年全球关键矿物展望》显示,清洁技术对锂的需求增速快于任何其他矿物,并将在 2040 年前增长数倍。欧盟委员会(RMIS)的估计表明,到 2040 年全球锂需求可能增长近九倍;铜需求将几近翻番,石墨需求将几近翻两番。[34][35]

仅在 2024 至 2030 年间,全球锂需求将增长约 146%,而石墨与钴的需求将增长 50–75%。电池已占锂需求的约 90%,到 2030 年可能达到 94%,定置式储能成为第二大增长驱动力。[36][37]

IEA 指出了一种正在形成的失衡:2023 年关键矿物价格下跌引发了上游投资的收缩,若能源转型加速,将加大供应短缺的风险。一种要求每一套新光伏装置都配备自己的大型锂电池的范式,正把“用电池解决一切”的模型推向其材料极限。[35][38][34]

架构性转变的可见趋势

DOE 表示,若不加速部署可靠容量并实现电网现代化,美国将面临“不可接受的停电水平”的风险。《欧洲电网一揽子计划》将电网基础设施置于竞争力与安全议程的核心。[3][9][10][12][39][2]

分布式发电与电动汽车充电的扩散,迫使电网运营商在馈线层面应对逆向潮流、谐波畸变、局部阻塞与动态接纳容量——这些任务在性质上比经典的中心化模型更具挑战性。[21][22][19][20][16][17][4]

加州(NEM 3.0)、伊利诺伊州、亚利桑那州以及越来越多的其他州,正从慷慨的净计量转向更低的上网电价和/或针对分布式发电业主的单独电网接入费。[25][30][31][32][33][23][24][27][28]

到 2025 年 11 月,欧盟、英国、挪威与瑞士的合计已装储能容量达到 100 GW,预计到 2030 年还将增长 115%。大规模部署 LDES 到 2040 年可在欧洲节省高达 1030 亿欧元的电网扩建成本。[5][8][40][41]

美国的 FERC 第 2222 号命令已向聚合 DER 开放批发市场。DOE 更新的面向 VPP 的“Commercial Liftoff”报告强调了其在资源充裕度方面的“关键作用”。[6][7][42][43]

不太明显但已在形成的趋势

《欧洲电网一揽子计划》将增强电网的技术(动态线路定额、FACTS 装置、电网重构)、数字化与人工智能辅助规划,置于优先于单纯增加输电容量之上。[2][18]

关于 VPP 的立法与监管,实际上正在使一种模型合法化:将众多小型资源聚合为受管理的集群,使其能够提供系统服务并相对于主干电网半自主运行——从而形成对单点故障远不那么脆弱的“能源孤岛”。[42][6][7]

欧洲的 LDES 分析显示,在区域尺度上部署长时储能,可使规划者放弃一部分输电网扩建与天然气基础设施投资,从而降低系统总成本。[40][41][5]

欧盟已引入项目成熟度标准;在爱尔兰与荷兰等拥堵区域,系统运营商已明确暂停新的大负荷接入,直至 2028 年及以后。电网接入正成为一种被配给的稀缺资源。[2][4][22][20][28]

诸如 Wired for Defense 与 TREND 倡议之类的报告,将输电线路与变电站描述为现代冲突中的优先目标,并主张只有一个更分布式、更冗余且更智能的电网才能抵御蓄意攻击。[11][44][45]

这一切对电网临界点意味着什么

传统架构的极限对监管机构而言已清晰可见。DOE、IEA 与欧盟正式承认,在 5–10 年的时间跨度内,面对由人工智能与电气化驱动的需求增长,当前路径将产生不可接受的停电风险与万亿级别的投资缺口。[17][9][10][16][3][2]

把新的现实强行塞进旧架构,会推高复杂性与成本。其结果是多年期的并网排队、日益复杂的费率结构与电网费用、技术性上网限制、加速的数字化以及更精巧的运行算法。[31][32][33][22][30][4]

材料与矿物约束使“只管加电池”成为一种不稳定的范式。家用电池储能的大规模采用,正与交通部门和电网规模的基础设施争夺锂、铜、石墨与镍,而上游采矿投资落后于需求轨迹。[37][38][34][35][36]

一种新逻辑已经浮现:电网是韧性层,而不仅仅是输电通道。虚拟电厂、长时储能、边缘架构,以及将物理与网络韧性纳入电网规划,正共同塑造一种架构——在其中,中心化电网只是若干层中的一层,而非系统唯一的骨架。[5][6][7][8][12][2]

架构性回应:为何下一阶段将需要自主韧性节点

全球能源系统正处于结构性拐点。来自人工智能、数据中心与交通电气化的负荷增长,正超过主干输电网的扩建速度。在此背景下,一个清晰的结论浮现出来:一个额外的能源基础设施层——去中心化、自主、本地有韧性——不再是未来的选项。它是对当下约束的工程性回应。

中心化电网的脆弱性。IEA 记录显示,在发达经济体中建设新的输电线路需要长达八年时间,变压器交付周期大约翻了一番,而多个欧洲国家的阻塞管理成本在短短数年内成倍增长。DOE 警告称,退役的可靠容量与可靠的替代发电之间的缺口,将使多个地区到 2030 年面临明显加剧的可靠性压力。[3][4][9][10][2][12]

纯电池方案的隐性成本。对电网约束的默认回应——“光伏 + 逆变器 + 电池”模型——带有随规模扩大而愈发显著的隐性成本:高昂的资本支出、电池衰减、反复的更换周期,以及对相同矿物供应链依赖的大规模复制。其底层架构仍然依赖电网:电池是缓冲,而非主能源通道的替代。[34][35][36][37][38]

能源基础设施的第二层。过去两年的官方文件——从美国的行政命令到《欧洲电网一揽子计划》,再到 IEA 报告——实际上描述了能源系统第二层的形成。该层涵盖虚拟电厂(VPP)、聚合的分布式能源资源(DER)、长时储能系统(LDES)与边缘电力基础设施:能够独立于主干电网状况维持关键负荷的本地自主节点。[5][6][7][8][16][40][41]

根据欧洲 EMMES 调查,到 2025 年 11 月,欧盟、英国、挪威与瑞士的合计已装储能容量达到 100 GW,预计到 2030 年还将增长 115%。欧洲的分析显示,大规模部署长时储能到 2040 年可节省高达1030 亿欧元的电网扩建成本。第二层并非假设——它是一种正在形成的现实。[5][6][7][8][16][40][41]

TESSLA & VECSESS 架构。TESSLA & VECSESS 是一种由两个组件构成的自主韧性节点架构,专为在能源系统的这一第二层中运行而设计。VENDOR.Max 是面向关键基础设施的固定式自主能源节点——通信节点、水处理设施、农业基础设施、医疗与物流设施,以及城市关键基础设施的组成部分。VENDOR.Drive 是集成于车辆或服务平台中的移动式能源节点,引入了一个新的资产类别——energy-on-arrival——并为 B2B/B2G 服务层奠定基础。

对安全的影响。与国防相关的分析机构与官方监管文件正记录一种趋同趋势:能源基础设施正越来越多地通过军事脆弱性、网络安全与物理生存能力的视角加以评估。自主韧性节点在结构上降低了这种脆弱性:每个拥有自身本地能源供应的设施,都不再依赖于主干电网中的单一故障点。[11][13][44][45]

常见问题

为何电网安全正成为一个国家安全问题?

电力基础设施是现代经济的基石。数据中心、人工智能系统、电信、交通与工业都依赖持续的电力供应。随着电力需求快速增长,而许多输电网络日益老化,大规模中断的风险随之上升——这使得能源基础设施越来越多地被各国政府与监管机构视为关键的国家安全基础设施。

为何许多国家的停电风险正在上升?

若干结构性因素正同时汇聚:

- 由人工智能、电气化与数据中心驱动的电力需求上升

- 老化的输电与配电基础设施

- 因可再生能源整合而日益增加的系统复杂性

- 对基于电池的储能系统日益增长的依赖

锂在未来能源系统中扮演什么角色?

锂是用于电动汽车电池与大规模储能系统的关键材料。随着电气化加速,全球锂需求预计将快速增长,引发对供应链、采矿产能以及能源基础设施中长期材料依赖的担忧。减少对大型电池系统的过度依赖,正成为许多能源规划者的重要战略目标。

去中心化能源系统能否降低电网风险?

分布式能源系统可以通过创建多个本地能源节点,而非依赖少数中心化电厂,来降低系统性脆弱性。这种方式使能源系统的各部分即便在电网某些区段中断时仍能继续运行,从而提升韧性与能源安全。微电网、分布式发电与自主能源模块等技术,正越来越多地被作为韧性层加以探索。

什么是自主能源节点?

自主能源节点是去中心化的电力单元,能够在本地供应电力,并可在并网或独立两种模式下运行。在分布式能源架构中,这些节点可直接为通信基站、工业设施、交通系统或偏远地点等基础设施供电。它们代表着一种新兴的架构层,旨在降低对长距离输电链条的依赖。

未来的能源网络可能如何演进?

许多能源分析师认为,未来的基础设施将同时结合多个层次:

- 传统的中心化电厂

- 可再生能源发电

- 分布式能源系统

- 自主能源节点

- 智能电网管理系统

3–5 年部署展望

监管、技术与市场因素的组合,使得 3–5 年这一时间跨度恰恰成为像 TESSLA & VECSESS 这类架构进行规模化部署的最相关窗口。

在需求侧:IEA 预测数据中心用电量将从 2024 年的约 415 TWh 增长到 2030 年的约 945 TWh;DOE 估计到 2030 年数据中心新增负荷为 35–108 GW;由人工智能与电气化驱动的负荷增长正在发生,而非未来某个时点。[16][10][9]

在电网约束侧:拥堵区域的并网排队长达数年;多家系统运营商已将新的大负荷接入暂停至 2028 年或更晚;电网的物理扩建无法跟上需求的增长。[4][2]

在监管侧:FERC 第 2222 号命令、各州层面的 VPP 计划、《欧洲电网一揽子计划》以及 DER 支持计划,正在为分布式层构建政策基础设施。DOE 更新的面向 VPP 的“Commercial Liftoff”报告强调了其在资源充裕度方面的“关键作用”。[6][7][43]

在此背景下,这个问题不再是学术性的——它已成为运营规划。问题不是“是否需要自主节点?”,而是“哪些设施过于关键,以至于不能仅仅依赖电网?”